Berufsunfähigkeitsversicherung für Ärzte

Die Berufsunfähigkeitsversicherung (BU) ist ein wesentlicher Baustein der Absicherung für Ärzte, Zahnärzte und Tierärzte. Sie dient dazu, Einkommenseinbußen im Falle einer Berufsunfähigkeit auszugleichen und sollte daher schon früh in der Karriere in Betracht gezogen werden.

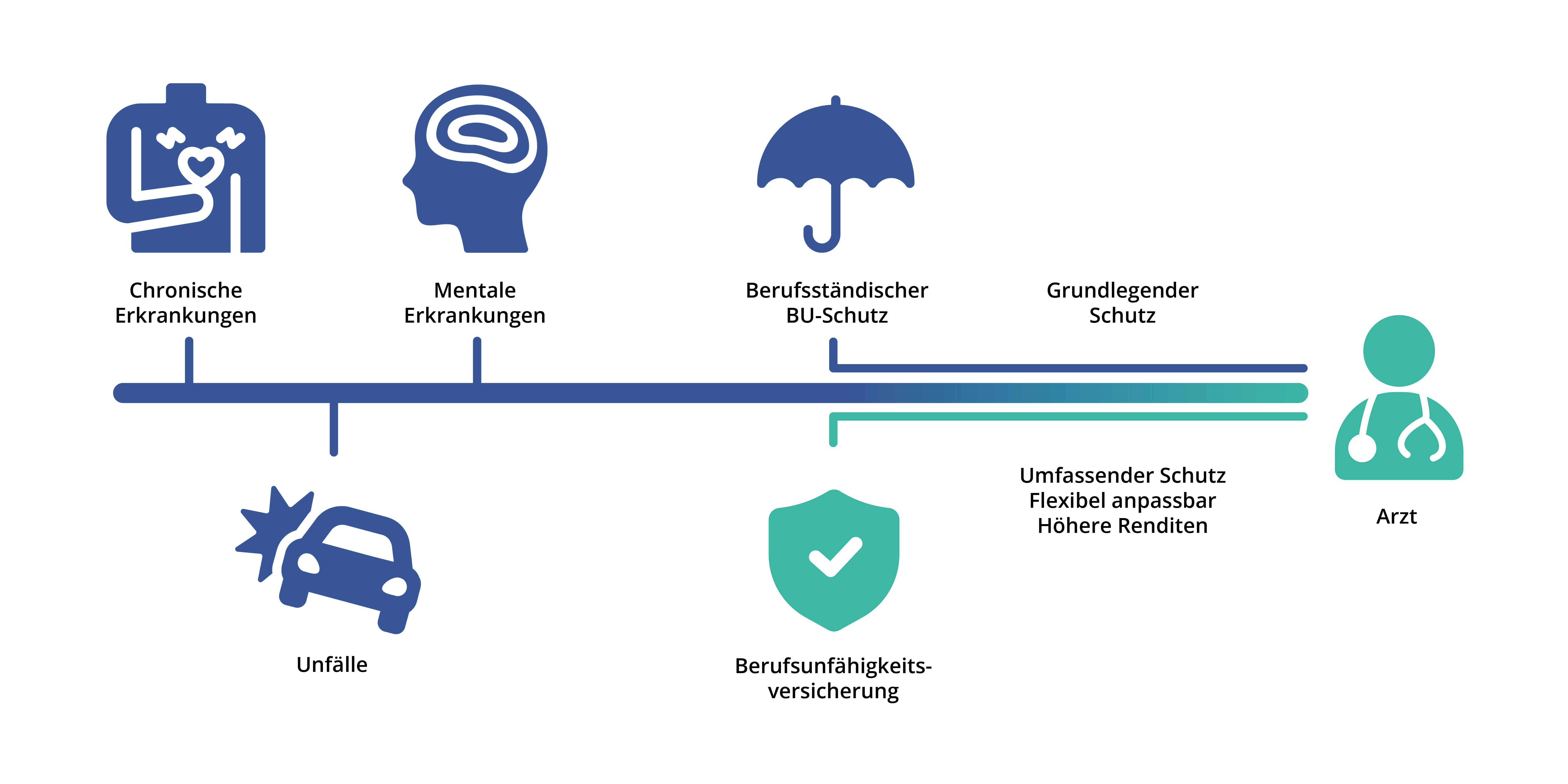

Auch wenn der berufsständische Berufsunfähigkeitsschutz für Mediziner verpflichtend ist, bietet er oft nicht die vollumfängliche Absicherung, die eine Berufsunfähigkeitsversicherung leisten kann. Aus diesem Grund ist eine BU für angestellte sowie für selbstständige Ärzte unverzichtbar. Blaulichtversichert berät dich unabhängig und kostenfrei rund um die Berufsunfähigkeitsversicherung im Arztberuf.

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung bietet finanzielle Unterstützung, falls eine Person aufgrund von Krankheit, Unfall oder anderen gesundheitlichen Gründen ihren Beruf nicht mehr ausüben kann. Sie zahlt eine vereinbarte Rente aus, um den Einkommensverlust auszugleichen und den Lebensstandard der versicherten Person aufrechtzuerhalten.

Für Ärzte, die täglich hohen beruflichen Belastungen ausgesetzt sind, ist die private Berufsunfähigkeitsversicherung von großer Bedeutung. Sie bietet einen zuverlässigen Schutz, falls du deinen Beruf aufgrund von körperlichen oder psychischen Erkrankungen nicht mehr ausüben kannst. Diese sind gerade im Arztberuf nicht immer vermeidbar.

Besonders junge Mediziner profitieren von einem frühzeitigen Abschluss einer solchen Versicherung, da sie in der Regel niedrigere Beiträge und geringere Hürden bei der Gesundheitsprüfung erwarten können.

Etwa ein Viertel aller Erwerbstätigen erlebt im Laufe des Lebens eine Phase der Berufsunfähigkeit, wobei psychische Erkrankungen sowie Probleme des Bewegungsapparates zu den Hauptursachen zählen. Angesichts der steigenden Zahl psychischer Erkrankungen unter Ärzten ist das Risiko einer Berufsunfähigkeit nicht zu unterschätzen.

Wenn Ärzte langfristig berufsunfähig werden, fällt für sie ein vergleichsweise hohes Einkommen weg. Umso wichtiger ist es, den Lebensstandard mit einer Berufsunfähigkeitsversicherung abzusichern, die auf dein Einkommen als Arzt abgestimmt ist.

Hinzu kommt das finanzielle Risiko, das durch hohe Investitionen in eine eigene Praxis entsteht. Kann ein Arzt seine Praxisraten aufgrund einer Berufsunfähigkeit nicht mehr zahlen, drohen schnell finanzielle Engpässe.

Die private Berufsunfähigkeitsversicherung ist für Ärzte eine unverzichtbare Absicherung, um sich gegen die finanziellen Folgen einer Berufsunfähigkeit zu schützen. Selbst wenn Ärzte pflichtversichert im berufsständischen Versorgungswerk sind, ist eine zusätzliche Berufsunfähigkeitsversicherung unverzichtbar.

Das Versorgungswerk zahlt nämlich erst bei einer Berufsunfähigkeit von 100 Prozent in allen ärztlichen Tätigkeiten – inklusive Verwaltung, Wissenschaft und Forschung. Bei einer Teilberufsunfähigkeit, beispielsweise zu 80 Prozent, greift das Versorgungswerk nicht. Im Gegensatz dazu bietet die private BU je nach Vertrag bereits ab einer Berufsunfähigkeit von 50 Prozent eine Absicherung.

Unter den Berufsunfähigkeitsversicherungen für Ärzte gibt es eine Vielzahl an verschiedenen Anbietern und Tarifen. Eine gute BU für Ärzte bietet insbesondere folgende Vorteile:

► Flexible Anpassung: Die Versicherungssumme und Leistungen können individuell angepasst werden.

► Umfassender Schutz: Sie greift bereits bei teilweiser Berufsunfähigkeit.

► Keine Gesundheitsfragen bei Versorgungswerken: Bei Aufnahme in das ärztliche Berufsleben trotz Vorbelastungen abgesichert.

► Höhere Renditen möglich: Im Vergleich zur gesetzlichen Rentenversicherung durch Anlage am Aktienmarkt.

► Sofortiger Anspruch: In der Regel ab dem ersten Beitrag, ohne Wartezeiten.

Die private Berufsunfähigkeitsversicherung für Ärzte bietet somit einen umfassenden Schutz, der individuell auf die beruflichen und persönlichen Bedürfnisse abgestimmt werden kann. Sie garantiert finanzielle Sicherheit und Stabilität, selbst wenn die berufliche Laufbahn durch gesundheitliche Probleme unterbrochen oder beendet wird. Dies macht sie zu einem unverzichtbaren Bestandteil in der finanziellen Planung jedes Arztes.

Expertentipp:

Die Infektionsschutzklausel in einer Berufsunfähigkeitsversicherung für Ärzte erleichtert den Nachweis einer Berufsunfähigkeit, falls aufgrund des Infektionsschutzgesetzes ein berufliches Tätigkeitsverbot erteilt wird. Fehlt eine solche Klausel im Vertrag, kann der Nachweis einer Berufsunfähigkeit für Ärzte und andere betroffene Berufsgruppen deutlich erschwert sein, da die eingeschränkte Ausübung einer Teiltätigkeit nicht automatisch als Berufsunfähigkeit gewertet wird.

BU für Ärzte – mit diesen Kosten musst du rechnen

Wenn du als Arzt eine Berufsunfähigkeitsversicherung abgeschlossen hast, hängen deine monatlichen Beiträge von vielen Faktoren ab. Ein wesentlicher Aspekt ist das Alter bei Vertragsabschluss: Je früher Ärzte eine BU-Versicherung abschließen, desto niedriger sind in der Regel die Beiträge.

Ärzte werden von Versicherern oft in einer niedrigen Risikogruppe geführt, was ebenfalls zu günstigeren Beiträgen beitragen kann. Der optimale Zeitpunkt für den Abschluss einer privaten BU liegt idealerweise während des Medizinstudiums oder in den ersten Berufsjahren.

Merke:

Wird der Abschluss einer BU-Versicherung hinausgezögert, etwa bis eine Berufsunfähigkeit absehbar wird oder bereits gesundheitliche Probleme bestehen, besteht das Risiko, dass Versicherungsunternehmen die Leistung verweigern oder den Antrag ablehnen.

Die Beitragshöhe wird zudem durch Faktoren wie die gewünschte Höhe der BU-Rente, gesundheitliche Risiken wie das Rauchen und die Vertragsdauer beeinflusst. Es ist daher ratsam, einen detaillierten Vergleich verschiedener Angebote durchzuführen und dabei Aspekte wie die Finanzstärke des Versicherers, die Leistungsquote und mögliche Verteuerungsrisiken zu berücksichtigen.

Angesichts der langen und anspruchsvollen Ausbildung von Ärzten, die von der Regelstudienzeit über das praktische Jahr bis hin zur Facharztausbildung reicht, und der damit verbundenen physischen und psychischen Belastungen, empfehlen Experten, bereits als Medizinstudent eine private BU abzuschließen. Dies stellt sicher, dass Ärzte von Beginn ihrer beruflichen Laufbahn an finanziell abgesichert sind, sollte eine Berufsunfähigkeit eintreten.

Medizinstudenten sehen sich bereits während ihres Studiums mit erheblichem Lernstress und körperlichen sowie mentalen Belastungen konfrontiert, insbesondere im praktischen Jahr. Diese Faktoren können das Risiko einer Berufsunfähigkeit während des Studiums erhöhen, was wiederum die Gefahr birgt, das Studium ohne Abschluss beenden zu müssen.

Eine frühzeitige Absicherung durch eine private Berufsunfähigkeitsversicherung ist daher empfehlenswert, um das Risiko von Ausschlüssen, Risikozuschlägen oder Ablehnungen aufgrund später auftretender Erkrankungen zu minimieren. Medizinstudenten, die sich für eine private Berufsunfähigkeitsversicherung entscheiden, sollten auf folgende Aspekte achten:

► Sofortiger Versicherungsschutz: Vollständiger Schutz ab dem ersten Beitrag nach abgeschlossener Risikoprüfung

► Anonyme Vorabprüfung: Überprüfung, ob Vorerkrankungen zu Ausschlüssen führen können

► Dynamische Anpassungen: Anpassung der Beitrags- und Rentenhöhe an steigende Lebenshaltungskosten

► Verzicht auf abstrakte Verweisung: Sicherstellen, dass der Versicherer Sie im Berufsunfähigkeitsfall nicht auf eine andere Tätigkeit verweisen kann

► Infektionsklausel: Schutz im Falle eines behördlichen Tätigkeitsverbots gemäß Infektionsschutzgesetz

Gerade für Medizinstudenten ist es von Vorteil, eine Berufsunfähigkeitsversicherung frühzeitig abzuschließen, da das Risiko einer Berufsunfähigkeit mit dem Alter steigt und somit auch die Versicherungsbeiträge tendenziell höher ausfallen, je später der Vertrag abgeschlossen wird. Die Investition in eine private Berufsunfähigkeitsversicherung bietet nicht nur finanzielle Sicherheit, sondern auch ein beruhigendes Gefühl, gerade in einer so anspruchsvollen und intensiven Ausbildungsphase wie dem Medizinstudium.

Mit der richtigen Versicherung können Medizinstudenten sich auf ihr Studium konzentrieren, ohne sich Sorgen über die finanziellen Konsequenzen einer möglichen Berufsunfähigkeit machen zu müssen.

Berufsunfähigkeitsversicherung für Ärzte – jetzt unabhängig beraten lassen!

Eine private Berufsunfähigkeitsversicherung zählt für Ärzte zu den wichtigsten Absicherungen ihrer beruflichen Laufbahn. Wenn du als Ärztin oder Arzt eine Berufsunfähigkeitsversicherung abschließen solltest, lasse dich unabhängig und kostenfrei von Blaulichtversichert beraten. Wir helfen denen, die tagtäglich für unsere Gesellschaft im Einsatz sind. Nimm einfach Kontakt zu unserem Team auf, um mehr über die Berufsunfähigkeitsversicherung für Ärzte zu erfahren.

FAQs

Eine Berufsunfähigkeitsversicherung ist für Ärzte essentiell, da sie ein hohes Risiko für Berufsunfähigkeit aufgrund körperlicher und psychischer Belastungen tragen. Sie bietet finanziellen Schutz und Sicherheit, falls Ärzte aufgrund von Krankheit oder Unfall ihren Beruf nicht mehr ausüben können, und hilft, ihren Lebensstandard zu erhalten.

Die Infektionsklausel in einer Berufsunfähigkeitsversicherung erleichtert Ärzten den Nachweis einer Berufsunfähigkeit, falls ihnen aufgrund des Infektionsschutzgesetzes ein berufliches Tätigkeitsverbot auferlegt wird. Sie ist besonders relevant für medizinisches Personal, das einem erhöhten Risiko für infektionsbedingte Berufseinschränkungen ausgesetzt ist.

Medizinstudenten wird empfohlen, frühzeitig, idealerweise während des Studiums oder in den ersten Berufsjahren, eine private Berufsunfähigkeitsversicherung abzuschließen. Dies sichert günstigere Beiträge und minimiert das Risiko von Ausschlüssen oder Risikozuschlägen aufgrund später auftretender Erkrankungen.